A escolha do regime tributário representa um dos momentos mais cruciais para a saúde financeira de qualquer negócio. Decidir entre o Simples Nacional e o Lucro Presumido exige uma análise técnica detalhada, pois essa definição impacta diretamente a carga de impostos e a burocracia mensal da organização. Primeiramente, o gestor precisa compreender que não existe um modelo universalmente superior, mas sim aquele que melhor se adequa ao faturamento e à estrutura de custos atual.

Muitos donos de empresa acreditam que o Simples sempre será a opção mais barata, contudo, essa percepção nem sempre corresponde à realidade contábil. Com efeito, o crescimento do faturamento ou o tamanho da folha de pagamento podem tornar o Lucro Presumido uma alternativa muito mais vantajosa financeiramente. Atualmente, a legislação brasileira oferece caminhos distintos que, se bem utilizados, garantem a sustentabilidade e a regularidade fiscal perante os órgãos fiscalizadores.

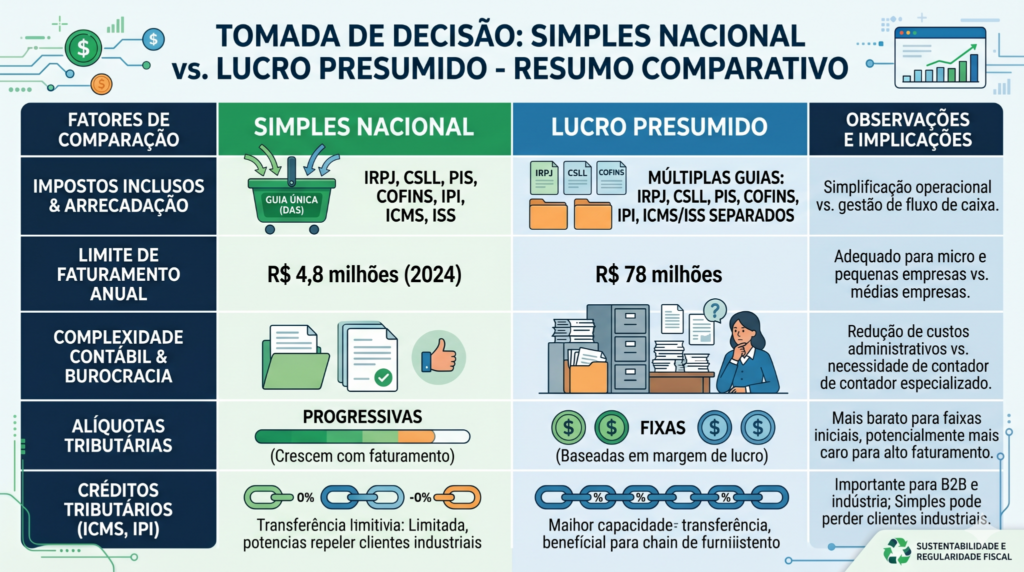

O que define o Simples Nacional

O Simples Nacional surgiu com o intuito de desburocratizar a vida das micro e pequenas empresas no Brasil. Ele unifica oito tributos em uma única guia de pagamento, o DAS (Documento de Arrecadação do Simples Nacional). Além disso, o sistema de tributação é baseado em anexos, onde as alíquotas aumentam conforme o faturamento acumulado dos últimos doze meses.

Primordialmente, podem aderir a esse regime as empresas que faturam até R$ 4,8 milhões por ano. Embora pareça a escolha óbvia pela facilidade, é fundamental observar o fator R para prestadores de serviços, pois ele define se a empresa será tributada em um anexo mais caro ou mais barato. Caso o empreendedor deseje entender mais sobre os primeiros passos, vale conferir estas 4 dicas para abrir empresa na Bahia.

Entendendo o funcionamento do Lucro Presumido

O Lucro Presumido, por outro lado, utiliza uma sistemática diferente para o cálculo dos impostos federais, como o IRPJ e a CSLL. Em vez de tributar sobre o faturamento total com alíquota única, o governo presume que uma porcentagem do seu faturamento é lucro. Por exemplo, para a maioria dos prestadores de serviços, a presunção é de 32%, enquanto para o comércio essa margem cai para 8%.

Além dessa presunção, a empresa deve recolher o PIS, a COFINS e o ISS (ou ICMS) em guias separadas. Certamente, essa modalidade exige um controle contábil mais rigoroso e uma organização documental impecável. Por causa disso, indústrias e comércios com margens de lucro elevadas costumam encontrar nesse regime uma forma de economizar, já que o imposto não incide sobre o lucro real, mas sobre a margem pré-definida.

Principais diferenças entre Simples Nacional e do Lucro Presumido

A principal distinção reside na forma de arrecadação e no limite de faturamento. Enquanto o Simples Nacional limita-se a R$ 4,8 milhões, o Lucro Presumido permite faturamentos de até R$ 78 milhões anuais. Da mesma forma, a carga previdenciária patronal é um divisor de águas: no Simples (exceto Anexo IV), o INSS patronal já está incluso no DAS, enquanto no Lucro Presumido ele é pago à parte sobre a folha.

- Arrecadação: Guia única no Simples versus guias diversificadas no Lucro Presumido;

- Alíquotas: Progressivas no Simples e fixas no Lucro Presumido;

- Burocracia: Simplificada para pequenos negócios e moderada para o regime presumido;

- Créditos tributários: No Simples Nacional, o repasse de créditos de ICMS e IPI é limitado, o que pode afastar clientes industriais;

- Limite de faturamento: significativamente maior no Lucro Presumido.

Quando migrar de regime tributário

A migração de um regime para outro deve ocorrer preferencialmente no início do ano civil. Se a sua empresa de máquinas e equipamentos está crescendo, por exemplo, o aumento das alíquotas do Simples Nacional pode ultrapassar o custo fixo do Lucro Presumido. Nesse sentido, o planejamento tributário torna-se o instrumento essencial para identificar o momento exato dessa transição.

Muitas vezes, prestadores de serviços que possuem poucos funcionários acabam pagando mais caro no Simples devido às alíquotas elevadas dos anexos superiores. Portanto, realizar simulações anuais com o suporte de uma contabilidade consultiva é fundamental. Antes de tomar essa decisão, é recomendável entender bem as responsabilidades ao abrir empresa PJ.

Impacto na folha de pagamento e encargos sociais

Para donos de empresa que possuem muitos colaboradores, o Simples Nacional costuma ser imbatível, uma vez que a contribuição previdenciária patronal de 20% não é cobrada isoladamente. No entanto, em setores como autopeças ou indústrias de base, onde as margens podem ser estreitas e o volume de vendas alto, o Lucro Presumido pode oferecer vantagens no abatimento de impostos em etapas posteriores da cadeia produtiva.

Ademais, é preciso considerar o ISS, o qual é o imposto municipal. No Simples Nacional, ele está retido na guia única, variando entre 2% e 5%. Já no Lucro Presumido, a alíquota é fixada pela prefeitura local. De acordo com a legislação federal, a escolha correta depende do equilíbrio entre faturamento, custos operacionais e despesas com pessoal.

Como escolher o melhor caminho para seu negócio

Para escolher entre o Simples Nacional e o Lucro Presumido, o primeiro passo é projetar o faturamento anual e as despesas com a folha. Se a sua empresa atua no comércio varejista ou atacadista, verifique se a sua margem de lucro real é superior à margem de presunção do governo. Caso seja, o Lucro Presumido provavelmente será mais econômico.

Por outro lado, se você é um prestador de serviços iniciante com baixo faturamento, a simplicidade do DAS evitará erros fiscais e multas desnecessárias. Em virtude da complexidade do sistema brasileiro, contar com parceiros que entendem a realidade local, especialmente para quem deseja saber como empreender na Bahia, faz toda a diferença para o sucesso do negócio.

Perguntas frequentes sobre regimes tributários

1. Uma empresa pode mudar do Simples Nacional para o Lucro Presumido a qualquer momento?

Não. A opção pelo regime tributário deve ser feita, por norma, no mês de janeiro de cada ano, sendo válida para todo o exercício fiscal.

2. O Lucro Presumido é sempre mais caro que o Simples?

Não necessariamente. Se o faturamento da empresa for alto e ela estiver nas faixas superiores do Simples Nacional, as alíquotas podem ultrapassar a carga tributária somada do Lucro Presumido.

3. MEI e Simples Nacional são a mesma coisa?

O MEI é uma modalidade simplificada dentro do Simples Nacional para faturamentos de até R$ 81 mil anuais, com regras e limites de contratação específicos.

Garanta a eficiência tributária da sua empresa

Definir o melhor enquadramento entre o Simples Nacional e do Lucro Presumido não deve ser uma tarefa baseada em palpites. A carga tributária brasileira é uma das mais complexas do mundo e qualquer erro de escolha pode resultar em prejuízos financeiros severos ou problemas com o fisco.

Por isso, a Ribeiro & Lima atua de forma estratégica para garantir que seu negócio pague apenas o que é estritamente necessário. Localizados estrategicamente na área industrial, entendemos profundamente as dores de indústrias, comércios e prestadores de serviços.

Nossa equipe está pronta para realizar um diagnóstico detalhado e apontar o caminho mais rentável para sua organização. Entre em contato com a Ribeiro & Lima hoje mesmo e transforme sua contabilidade em uma ferramenta de crescimento.

Precisa de ajuda para decidir o melhor regime para sua empresa? Fale com os especialistas da Ribeiro & Lima e garanta um planejamento tributário eficiente!